Suite à l’actualisation du dispositif d’activité partielle, va être détaillé ci-dessous un exemple d’un salarié soumis au chômage partiel.

C’est le cas d’une entreprise du bâtiment ayant 2 salariés : Deux ETAM une secrétaire et un Technicien.

La société suite au CORONAVIRUS est confronté :

- au report de ses chantiers par ses clients à une date ultérieure non définie à ce jour

- au non approvisionnement de 80 % des matières premières du fait de la fermeture de ses fournisseurs.

Par conséquent la société a décidé de mettre en activité partielle sa société mais non totale. En effet l’activité n’impactant réellement que les chantiers seul le technicien sera mis en chômage partiel dès le 16 mars 2020. L’administratif demandant encore énormément de travail, la secrétaire continuera son activité mais en télétravail.

La société a donc déposé sa demande sur le site de l’activité partielle dont elle a reçu son accord sous 48 h.

Va donc être détaillé la situation du technicien sur le mois de mars 2020.

Le salarié a un contrat de 39 h semaine soit 169h mensualisé. Ors l’indemnisation ne se faisant que sur 35 h maximum. La société décide avec accord du salarié de réduire son temps de travail à 35h semaine à partir du 09 Mars 2020.

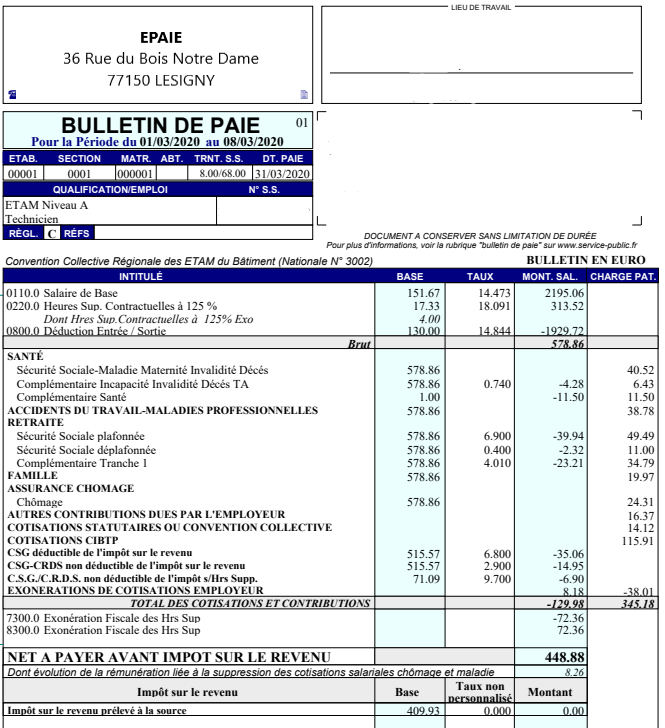

Par conséquent le salarié pour le mois de mars aura deux bulletins de paie.

Bulletin 1 correspondant à la période du 01/03/2020 au 08/03/2020.

Sur cette période le salarié perçoit son salaire classique correspondant à 39 h semaine.

Pour calculer sa rémunération sur cette période nous avons comparer la loi de mensualisation et le nombre d’heure travaillée réellement. Le nombre d’heure réellement travaillé étant légèrement plus favorable, le calcul c’est donc fait sur 39 h.

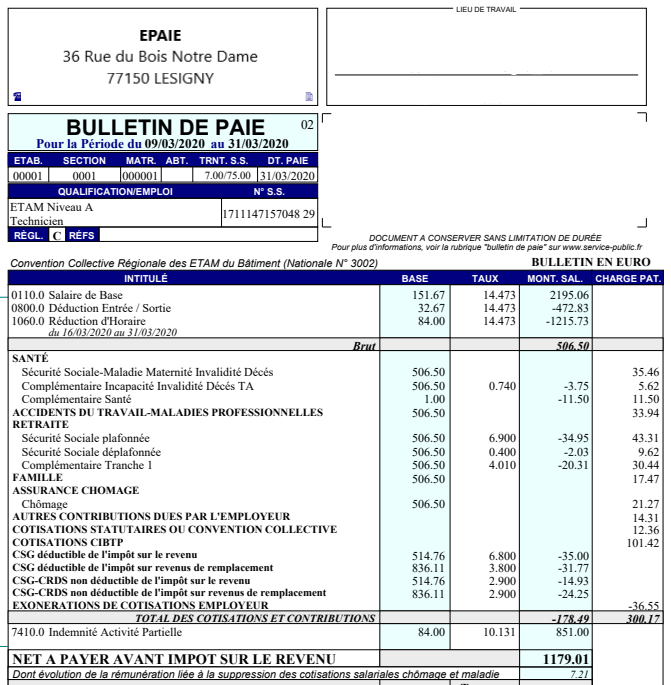

Bulletin 2 correspondant à la période du 09/03/2020 au 31/03/2020.

Sur cette période le salarié perçoit deux rémunérations différentes :

- Celle avant le chômage partiel du 09/03/2020 au 15/03/2020 correspondant à 35 h de travail

Cette période sera soumise à cotisations sociales salariales et patronales comme habituellement.

- Celle à partir du chômage partiel du 16/03/2020 au 31/03/2020 correspondant toujours à 35 h de travail par semaine mais en étant en activité partielle.

Pendant cette période même si son contrat est suspendu le salarié doit rester chez lui et ne doit pas travailler.

Le calcul de l’absence d’activité partielle

ATTENTION le calcul de l’absence d’activité partielle doit être calculé au réel.

Nombre de jours effectif de travail * 7 heures soit 12 jours * 7 h = 84 heures. Elle est représentée dans le bulletin par la ligne :

Cette période ne sera pas soumise à cotisations sociales salariales et patronales mais seulement aux cotisations CS/G (6.2%) et CRDS (0.5%).

La détermination de l’allocation d’activité partielle :

Taux horaire brut*70% soit 14.473 * 70%= 10.131 correspondant au taux de l’indemnité d’activité partielle. Ensuite il faut prendre ce taux et le multiplié par le nombre d’heures chômées soit 84 h *10.131 = 851 €. L’indemnité de l’allocation d’activité partielle est donc de 851 euros pour la période du 16 mars au 31 mars 2020.

Cette dernière n’étant soumise à aucunes cotisations sociales, elle est reversée en bas de bulletin voir la ligne :

Les charges sur l’allocation d’activité partielle :

Cette indemnité calculée précédemment est soumise à CSG /CRDS il faut donc calculer :

- Sa base : 851 * 98.25 % = 836.11 €

- CSG : 836.11 * 6.20 % = 51.84 €

- CRDS : 836.11 * 0.5 % = 4.18 €

- Soit un total de charges porté sur l’allocation de 56.02 €.

Sur le bulletin simplifié elle est matérialisée par la ligne CSG déductible sur revenus de remplacement et la ligne CSG CRDS non déductible sur revenus de remplacement.

Le salaire Net

Le salaire Net quant à lui correspond au salaire brut déduit des charges salariales habituelles sur la période non chômée (du 09/03/2020 au 15/03/2020) plus le montant de l’allocation déduite de la CSG/CRDS sur l’allocation d’activité partielle soit :

(506.50 + 851) – total des cotisations = 1357.50 – 178.49 = 1179.01 €

Petite Remarque : ATTENTION à garantir le Rémunération mensuelle minimale !

Dans notre cas le technicien est rémunéré bien au-delà du SMIC. La rémunération du salarié est donc au-dessus du SMIC NET.

Il faut donc être vigilant en cas de rémunération au SMIC et entourant le SMIC, pour s’assurer que la rémunération versée est bien égale au SMIC Net. Si tel n’est pas le cas une allocation complémentaire correspondant à la différence entre le SMIC Net et la somme perçue par le salarié doit être versée.